本文

玄海町における企業版ふるさと納税(地方創生応援税制)

企業版ふるさと納税(地方創生応援税制)は、国が認定した地方公共団体の地方創生プロジェクトに対し企業(法人)が寄附を行った場合に、寄附額の約6割(最大)を企業(法人)の法人関係税から税額控除する制度です。

玄海町における地方創生プロジェクトとして、「玄海町まち・ひと・しごと創生総合戦略」を策定し、4つの柱を基本目標に定め、様々な事業に取り組んでいます。

上記の総合戦略を推進するため、『玄海町まち・ひと・しごと創生推進事業』についての地域再生計画を作成し、令和2年11月6日に国(内閣府)の認定を受けました。これにより本町でも、企業版ふるさと納税として法人様からの寄附を受領することが可能となりました。

地域再生計画(企業版ふるさと納税:玄海町まち・ひと・しごと創生推進計画) [PDFファイル/178KB]

寄附をご検討頂ける法人様、または本町の取り組みにご興味をお持ちの法人様におかれましては、お気軽にご連絡ください。

企業(法人)様の手続きの流れ

(1) 寄附の依頼・相談(事業の紹介)

↓

(2) 寄附の申出(下記の寄附申出書をご使用ください)

(3) 企業名等を町ホームページなどで公表するための、必要事項のやり取り

↓

(4) 寄附申出企業の、町ホームページなどでのPR

↓

(5) 納入通知書の送付・寄附の払込み(随時対応予定)

↓

(6) 寄附受領証の送付(寄附の払込確認後随時)

↓

(7) 法人関係税の申告手続き

寄附の対象となる事業

全体を包括する事業名 「玄海町まち・ひと・しごと創生推進事業」

寄附の対象となる様々な事業を実施していますが、その一部をご紹介します。

ア 協働と共創による魅力的なまちづくりを図る事業

住民と地域、行政が協働することにより、多様化・複雑化する住民ニーズに応じた最適なサービスを維持・提供するとともに、地域に関わる一人ひとりの力が集い、生きる、より暮らしやすく魅力的なまちづくりを目指す事業。

【具体的な事業】まちづくり活性化促進事業、保健体制の充実 等

イ 持続可能な地域産業の振興と雇用の創出を図る事業

豊かな自然や長い営みの中から築きあげられた技術と人材を最大限に生かしながら、農水産業をはじめ、商業・サービス業などの様々な産業の継承と振興を進める事業。また、新しい技術や人材を活用し、地域で働き続けることができる魅力ある新たな産業を生み出す事業。

【具体的な事業】働く場の創出、生産から販売まで必要に応じた支援 等

ウ 安心して子育てができる環境の整備を図る事業

若い世代の出会い・結婚支援をはじめ、社会全体で結婚・出産・子育て・教育を支援する環境づくりを進める事業。また、町の子どもたちを中心に多世代で関わり合うことで、「子どもを育てやすいまち」を目指す事業。

【具体的な事業】出生祝金支給事業、子ども学習応援事業 等

エ 人口減少に歯止めをかける定住対策の推進・強化を図る事業

町の人口減少に歯止めをかける効果的な転出抑制に取り組むとともに、玄海町の豊かな自然環境を活かして、雇用対策も含めた総合的な定住政策で、玄海町に訪れ、住み続けたいという新しい人の流れをつくる事業。

【具体的な事業】住環境の整備、観光プロモーションの実施 等

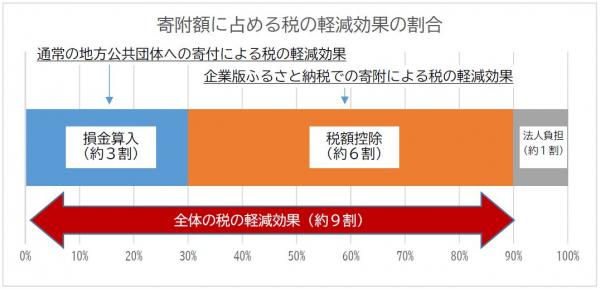

企業版ふるさと納税(地方創生応援税制)の概要

◆ 令和2年度税制改正等により、最大で寄附額の約6割を企業の法人関係税から税額控除できるようになりました。

◆ 通常の損金算入による税の軽減効果(寄附額の約3割)と合わせて、最大で寄附額の約9割が軽減されます。

税目ごとの特例措置の内容

(1) 法人住民税

寄附額の4割を税額控除(法人住民税法人税割額の20%が上限)

(2) 法人税

法人住民税の控除額が寄附額の4割に達しない場合、寄附額の4割に相当する額から法人住民税の控除額を差し引いた額を控除(寄附額の1割、法人税額の5%が上限)

(3) 法人事業税

寄附額の2割を税額控除(法人事業税額の20%が上限)

以上の(1)から(3)を合計して約6割(最大)の税額控除が受けられます。

補足

◆ 税額控除を受けるためには、ここで案内しているものとは別に、法人様にて税関係の手続きを行っていただく必要があります。

注意点

◆ 1回当たり10万円以上の寄附が対象となります。

◆ 本社が玄海町内に所在する企業の寄附については、本制度の対象となりません。

※ この場合の本社とは、地方税法における「主たる事務所または事業所」を指します。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)